SPAC上市方式近年来已成为企业尤其是中概股登陆美股市场的重要途径。自2020年以来,SPAC在美国的井喷式爆发吸引了全球资本市场的关注。自此之后,SPAC上市的热潮一路从美国火到了亚洲。据华谊信资本统计:2023年采用SPAC实现上市的企业有11家,而2024年至今已有2家公司采用SPAC形式成功登陆美股市场,合计募集资金约8.24亿美元。其中路特斯科技开年在美国纳斯达克交易所挂牌上市,募资约7.5亿美元,首日市值超90亿美元,成为中概股两年来最大IPO。华谊信将从美股市场SPAC上市行业现状,以及中概股SPAC上市情况和需要注意的问题方面进行阐述,希望对大家有所帮助。

一、美股市场SPAC上市现状

1、美股市场SPAC上市企业数量

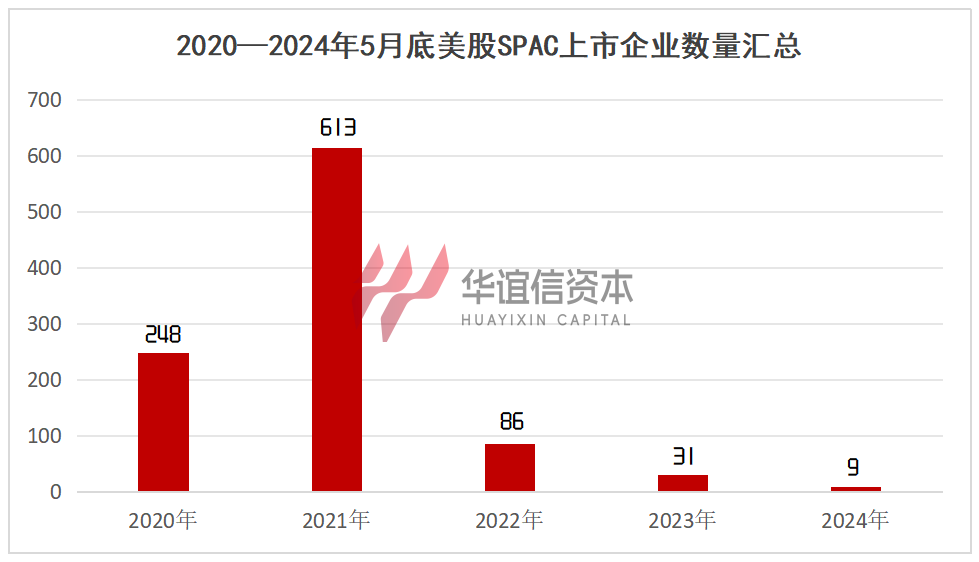

近年来,美股市场SPAC的上市活动经历了显著的增长和变化。2019年,SPAC上市企业的数量为59家,标志着其开始受到市场的关注。随后,在2021年,SPAC模式迎来了井喷期,上市数量激增至613家。然而,进入2022年,受到监管政策调整和市场环境变化的影响,SPAC的上市数量和募资规模均出现了下降。这种下降趋势一直持续到2023年,根据华谊信资本的统计,2023年美股市场共有31家SPAC企业完成IPO,累计募资超过38亿美元,尽管数量有所减少,但SPAC仍然占据了美股IPO市场近五分之一的份额,显示出其在市场中的稳健地位。

据最新数据显示,截至2024年5月底,美股市场仅有9家SPAC完成IPO,与去年同期相比下降了50%,累计募资约为13.88亿美元。这一数据反映出SPAC上市活动的数量和募资规模都出现了显著的缩减。

2、上市企业行业分布情况

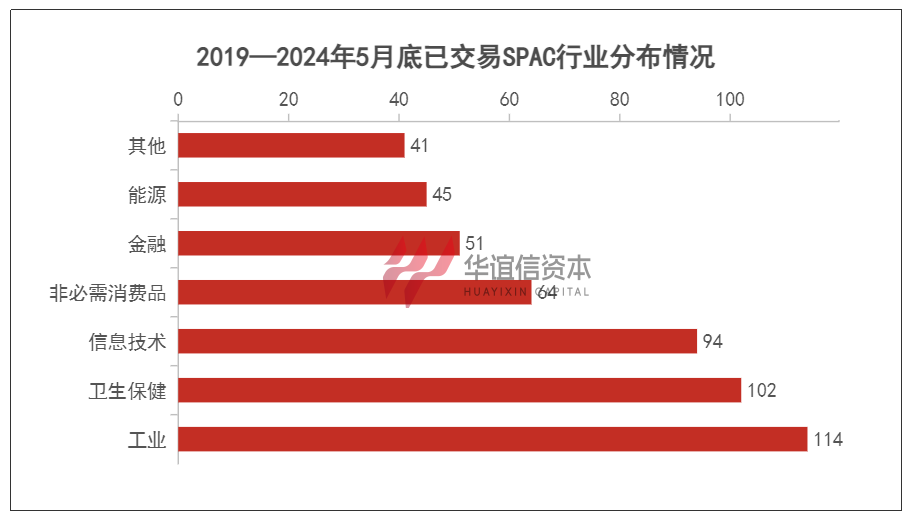

美股市场SPAC企业在行业分布上呈现多样化、开放化的发展趋势,主要以工业、医疗保健和信息技术为主导领域,同时涵盖能源、金融等传统行业,展现出协同发展的态势。具体来看,工业和医疗保健行业在SPAC市场中表现尤为活跃,分别占据22.2%和19.8%的市场份额。随着居民生活水平的提高,消费类企业在SPAC市场中的占比也在稳步增长。同时也表明投资者对高增长潜力行业的关注也日益增加,反映出市场对这些领域的乐观预期。未来,SPAC市场有望进一步拓宽其覆盖范围,不再局限于传统的高成长性公司。预计市场将向新兴科技、人工智能、信息技术等具有广阔市场前景的领域拓展。

二、2024年以来美国市场SPAC上市情况

根据华谊信统计:2024年截止5月底,美股市场共迎来9家SPAC上市企业,累计募集资金13.88亿美元。具体来看:一月份1家,二月份3家,三月份2家,四月份0家,五月份3家。美股SPAC市场今年前五个月,共有16家递交上市申请,9家完成上市,37家签署合并协议,37家完成合并。

三、去年至今中国企业通过SPAC上市的数据

根据华谊信资本统计:去年至今共有13家中概股企业通过SPAC登陆美股市场。2023年,共有48家中企(含华人创立)登陆美股市场,其中有11家企业采用SPAC方式实现上市,占比高达23%,较2022年出现小幅增长,累计募资6.3亿美元,是自2022年SPAC热潮暂退后的又一次反弹。另外,今年有2家中概股企业成功SPAC上市,分别是路特斯科技和比特富富,合计募集资金约8.24亿美元。

四、国内企业通过SPAC在美上市时,需要注意哪些问题?

SPAC上市模式为那些新兴企业和中小企业提供了新的上市融资渠道,但是想要通过SPAC在美上市的中国企业必须注意以下几个核心问题:

1、选择业务契合度高的SPAC壳资源

企业在选择通过SPAC上市时,寻找与自身业务高度契合的SPAC壳资源至关重要。这不仅涉及到业务领域和市场定位的一致性,还关系到合并后公司的战略目标实现和行业竞争力的提升。一个与企业业务匹配的SPAC能够提高合并的成功率,吸引机构投资者的兴趣,并促进双方在市场中的协调发展。通过这样的匹配,企业可以加速实现自身的战略目标,提高运营效率,并在行业中建立起更强的竞争力。因此,拟上市企业在评估SPAC壳资源时,应充分考虑其与自身业务的契合度,确保选择的SPAC能够支持企业的长期发展和市场扩张计划。

2、选择体量相匹配的SPAC壳资源

企业也必须关注SPAC的体量与自身体量的匹配度。选择一个体量过大的SPAC可能会带来一系列问题,比如需要更长时间来满足上市要求,进行必要的审计和调整,这可能会影响企业的合规性和上市进度。此外,过大的SPAC体量可能还会影响募资效果。相反,如果企业选择一个体量过小的SPAC,可能会限制企业的发展潜力和市场参与度。小体量的SPAC可能无法提供足够的资金来满足企业的融资需求和市值要求,从而影响企业的成长和扩张计划。

因此,企业在选择SPAC壳资源时,应该寻找专业机构来仔细评估SPAC的体量规模与企业需求的匹配程度。这种评估应该包括对SPAC的合规性、募资能力以及与企业战略目标的一致性等方面的考量。通过这样的评估,企业可以确保选择的SPAC既能满足上市合规性标准,又能实现最佳的募资效果,从而支持企业的长期发展和市场竞争力。

3、注意SPAC公司寻求目标企业的估值范围

企业需要特别注意估值分歧的问题。SPAC的融资规模与其寻求的目标企业的估值之间存在直接关联。一般来说,SPAC的融资规模越大,它就越倾向于寻找估值较高的目标企业。这是因为SPAC投资者购买认股权证的目的是为了在合并完成后以优惠价格购买上市公司的股份,而认股权证的价值与SPAC的融资规模成正比。然而,这种策略也带来了股权稀释的问题。随着SPAC融资规模的增加,上市公司原有股东的股权可能会被稀释,因为他们的股份在合并后的新公司中所占比例会减少。这种股权稀释可能会影响原有股东的利益,从而成为合并交易项目难以顺利完成的一个原因。

因此,企业在选择SPAC上市时,应该仔细研究SPAC在寻找目标企业时的估值范围。企业需要了解SPAC通常寻求的估值水平,并评估自己的估值是否符合SPAC的要求。这不仅有助于企业找到合适的SPAC合作伙伴,也有助于保护原有股东的利益,确保合并交易能够顺利进行。

4、充分考虑企业合并时的融资规模

中国企业在考虑SPAC上市时,需要特别关注募资规模这一关键因素。企业希望SPAC在成立之初所筹集的资金能够尽可能多地保留给合并后的上市公司,以支持其后续的运营和发展。此外,也希望SPAC的投资者在并购完成后能够继续提供资金支持。但是在选择SPAC之后,可能会面临散户投资者在合并时撤资的情况。这种情况下,SPAC的发起人需要在De-SPAC(即SPAC与目标公司合并)阶段发起一轮定向私募(PIPE)融资,以补充上市公司的资金需求。在De-SPAC阶段,由于SPAC的监管账户中可能已经没有足够的资金留给新的上市公司,因此通过PIPE融资来弥补上市成本并提供额外的运营资金变得尤为重要。这确保了新上市公司在上市后能够拥有充足的资本,以支持其业务扩展和提升市场竞争力。