核心导读:企业收购美国OTC壳公司,需先筛选合规无瑕疵的壳资源,通过反向并购逐步完成控股权交接、核心资产注入及 SEC 合规披露,最终落地合规上市主体。

股票解禁交易方面,需先完成合规报价与 DTC存仓,再满足Rule144 限售要求,待打通券商交易资质后,才可实现股票自由流通买卖。

很多企业第一次接触美国OTC市场时,最关心的不是“怎么买壳”,而是:买壳之后,股票到底怎么交易、怎么卖?

站在华谊信视角看,买壳的价值不在于“买到一个代码”,而在于帮助企业建立可披露、可报价、可存管、可交易的公开市场基础。

一、买壳的底层逻辑:通过反向并购进入公开市场

OTC买壳通常是企业收购一家已有美国公众公司壳资源,再通过反向并购、资产注入和管理层变更,把真实业务装入公众公司体系。

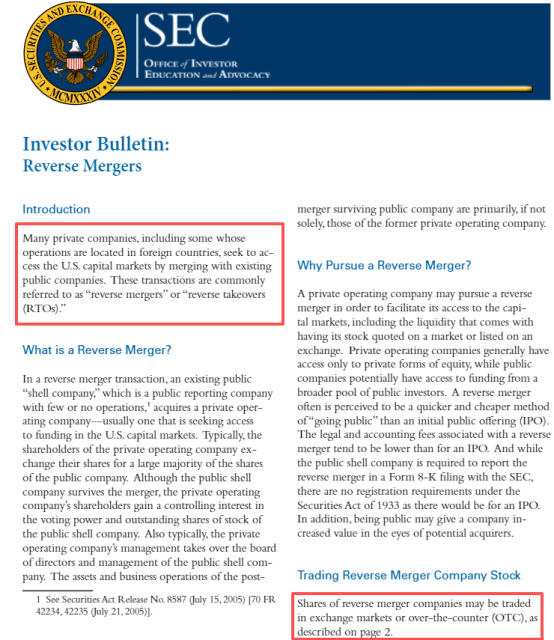

SEC关于反向并购的投资者提示指出,私营公司可以通过与已有公众公司合并进入美国资本市场,相关股票后续可能在交易所或OTC市场交易。

图片来源于SEC

因此,买壳不是简单“买代码”,而是先取得公众主体控制权,再让市场看见公司的业务、资产、管理层、财务和股权结构。

壳公司是否存在债务、诉讼、股权瑕疵或披露断档,会直接影响后续Form 211、DTC存仓、券商接收和股票流通。

二、OTC市场从买壳到交易,可以归纳为3道关口

①主体落地:买壳、控制权交割、SEC相关披露、信息变更、资产注入、企业去壳化

Ps:这里的SEC披露针对反向并购的企业来说,核心是根据公司是否为SEC报告公司、是否属于壳公司、交易是否导致公司不再是壳公司等情况,完成相应的SEC报告、Form 8-K披露或其他公开信息更新。

解决问题:公司身份是否清楚,业务是否落地,市场能否看懂这家公司已经发生了什么变化。

②报价建立:Form 211、做市商对接、进入公开报价体系

解决问题:股票能不能被合规报价,能不能进入公开市场的报价系统。

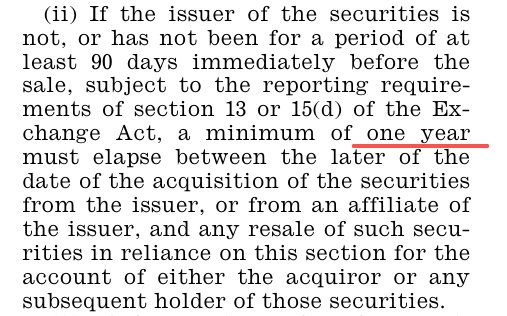

③流通落地:DTC存仓、Rule 144 1年限售期、券商开户与股票存入

Ps:很多人会简单说“满一年就能卖”,其实并不严谨,前壳公司证券能否转售,要看是否去壳、报告是否完整、股东身份及券商审查。

图片来源于Rule 144官方文件

其中,DTC解决的是证券托管和账簿记账流转问题,Rule 144解决的是受限证券何时可以转售的问题,券商开户则决定股东最终能否完成股票存入和交易权限开通。三者缺一不可。

三、为什么许多企业需要专业辅导团队?

OTC路径看起来比传统IPO灵活,但并不简单。

企业常见问题是:壳买完了,但资产没装进去;资产装进去了,但披露不完整;披露做了,但Form 211推进不顺……

所以,华谊信资本的价值就在于把这些分散环节整合成一条可执行路径:

壳资源尽调、交易结构设计、资产注入、信息披露等等,以及后续流通的安排,都需要统一节奏、统一材料口径、统一风险判断。

四、买壳之后,增值服务才是长期价值的开始

买壳不是终点。真正决定企业能走多远的,是买壳之后的持续服务。

这也正如华谊信资本的服务理念,不是只卖一个壳,而是围绕”买壳之后怎么办”提供完整辅导。

作为深根海外资本市场数十年的华谊信资本,服务覆盖优质壳选择、控股权收购、股票交易及资产装入、OTC层级升级、主板转板、211合规&DTC认证、发行交易与开户支持等方向。

结合企业最关心的“股票怎么卖”,重点可延伸三类服务:

第一、211合规&DTC认证,帮助企业打通报价和存管基础。

第二、发行交易与开户支持,协助股东理解券商开户、股票存入和交易权限要求。

第三、持续披露与层级升级规划,为后续OTCQB、OTCQX甚至主板转板预留空间。

最后,以华谊信资本来看,OTC买壳真正卖的不是“壳”,也不是一句“满一年就能卖”的简单承诺,而是合规后的流通能力。

企业只有同时完成披露、报价、存管、限售判断和券商接收,股票才可能真正进入可交易状态。