似乎很多老板对上市的认知,还停留在"成功敲钟"的高光时刻。但殊不知,这完全是一个误区,因为很少有人认真算过一笔账:上市之后,每年到底要花多少钱才能"持有"这张入场券?

上市之后,真正的考验才刚拉开序幕。每年雷打不动的纳斯达克年费、审计费、律师费、投资者关系维护费等等的“持有成本”将会日复一日地吞噬着公司的现金流。

更关键的是,这笔钱花出去之后,是否真的能换来价值?倘若股价低迷、交易冷清、融资功能基本丧失,那每年几百万美元的“持有成本”就成了一笔纯消耗。

因此,越来越多的企业就开始算这笔账——算完才发现,自己可能一直在做亏本生意。

一、案例复盘:Taitron Components的主动退市决策

Taitron Components(股票代码:TAIT)是一家总部位于洛杉矶的电子元器件分销商,其主营业务是从亚洲采购分立元器件,再卖给美国客户。近年来公司正从传统分销向高毛利ODM代工转型。

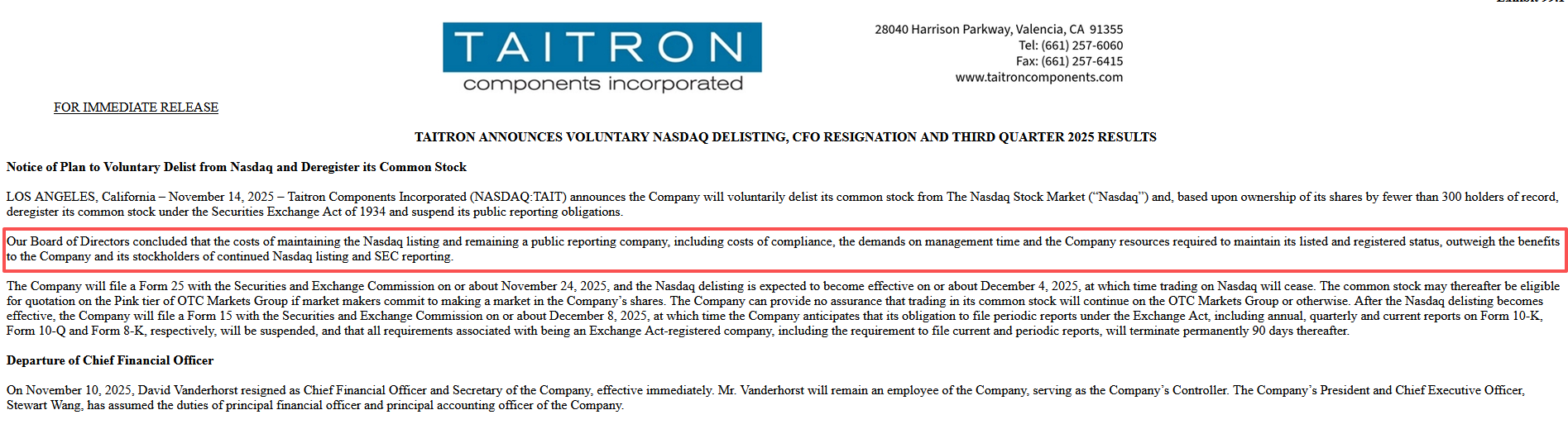

该公司近期已宣布计划自愿从纳斯达克(NASDAQ)退市并取消普通股登记。

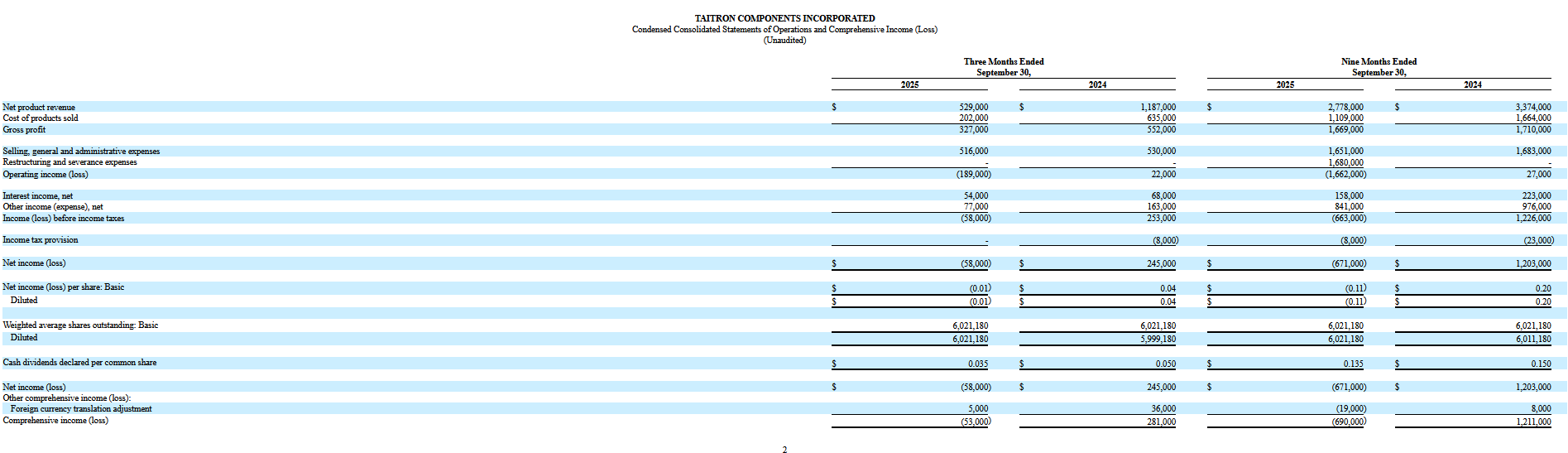

退市前的Taitron Components是典型的纳斯达克微型市值公司,总市值仅约1264万美元;2025年第三季度单季营收52.9万美元,同比暴跌55.4%,整体业务正处于转型阵痛期。尽管公司账面保留约990万美元现金储备且无负债,财务基本面并无实质性风险,但在册股东人数不足300人;在此情况下,公众股东基础极为薄弱,上市带来的流动性与融资价值已基本丧失。

为什么退市?因为董事会算了一笔账

Taitron董事会的结论非常直白:维持纳斯达克上市和公众报告公司地位的成本——包括合规成本、管理层时间消耗、公司资源投入——已经超过了继续上市给公司和股东带来的收益:以该公司的市值来看,每年却要承担数十万美元的交易所年费、数十万美元的审计费、数十万美元的律师和投资者关系费用,每年需要百万美元级别的固定支出,对一家年营收才200多万美元的公司来说,这些成本足以吞噬全部利润。

同时,上市带来的"收益"正在快速消失:融资通道基本关闭,上市身份的品牌溢价聊胜于无,薄弱的股东基础也撑不起流动性价值。成本端逐年刚性上涨,收益端却持续萎缩,两相权衡之下,最好的选择就是退市。

二、退市之后:从纳斯达克到OTC所展现出的企业发展可能性

Taitron的选择并非孤例,多家企业已将主动退市转板OTC视为理性战略决策。例如WM Technology便选择转入OTCQX市场,在降低合规成本、简化维持要求的同时,仍保留了高披露透明度。

主动转入OTC市场,合规成本可以直接降低80%。

中小企业维持纳斯达克上市的全口径年均合规成本约150万至300万美元;而像Taitron这样主动退市并注销SEC注册、转入OTC粉单市场后,审计、合规、披露等刚性支出可大幅缩减,年度总成本降至20万至50万美元。对于年利润仅数百万美元,甚至处于转型亏损期的企业而言,这省下的上百万美元,直接关乎现金流安全与经营存续空间。

三、退市之后:企业由纳斯达克退入OTC粉单的路径与前景

主动退市的公司,股票通常不会停止交易,而是"降级"到场外交易市场(OTC Markets)继续交易。Taitron在公告中明确表示,预计退市后将进入OTC Markets的Pink Current(粉单市场)挂牌报价。

对于Taitron这样的公司,去了OTC市场,最大的好处是:省钱。

企业无需缴纳主板交易所挂牌年费,不再承担SEC要求的严格审计与定期披露义务,可大幅精简合规团队,董责险等配套开支也将显著下降。

资本上升通道始终是开放的,企业可按需申请OTCQB等更高层级,逐步改善股票流动性与融资能力同时美股市场已有多起成功案例——企业在退市OTC期间完成业务转型、业绩修复与体量增长后,直接重返主板挂牌。

这意味着退居OTC绝非资本生涯的终点,更像是一次“降维蓄力”——既可以卸下高额合规包袱、专注经营打磨,又完整保留了未来冲击更高层级市场的可能性,进退之间拥有更灵活的战略空间。

总结——什么情况下,退市比硬撑更理性?

Taitron 的案例告诉我们,以下清晰的判断标尺当上市的成本持续大于收益,主动退市就是理性选择:

上市身份价值耗尽:股票流动性枯竭,融资与品牌增益微乎其微,仅剩刚性合规支出

企业进入转型攻坚期:管理层需全力聚焦业务,不愿被合规披露、投资者事务分散精力

成本收益彻底倒挂:年度合规总支出,已超过上市身份带来的实际价值

对于中小企业而言,比起盲目追求最高层级的资本市场,算清楚每一笔账,选对适配自身发展阶段的市场,才是更清醒的资本决策。

上市从来不是终极目标,只是发展的手段之一。当成本远超收益,调转方向、轻装前行,未必不是更理性的选择。