SPAC上市作为一种创新的资本市场融资方式,为企业提供了快速进入资本市场的途径。相较于传统IPO,SPAC上市以其灵活性和快速性受到很多中国企业青睐。然而,港股SPAC上市和美股SPAC上市在上市规则、制度设计、监管要求、投资者结构、资金监管等方面存在一定的差异,这些差异反映了港美股两地资本市场的特点和投资者的需求。本文壳世界将针对港美股SPAC上市的差异进行简要对比分析,并附有中概股申请美股SPAC上市的重点关注问题,方便大家参考!

一、香港SPAC和美股SPAC上市规则对比

市值要求

•港股SPAC:SPAC IPO最低市值为10亿港元;并购标的的市值须达SPAC自首次发售募集资金的80%。

•美股SPAC:耐斯达克SPAC IPO最低市值为5千万美元,纽交所要求市值达到1亿美元;并购标的的市场价值必须占托管资金的80%。

发起人和投资者要求

•港股SPAC:发起人需符合资格规定,至少一名发起人须为证监会持牌公司,持有至少10%股份。

•美股SPAC:无特定发起人要求,注重发起人的行业经验和资源。

SPAC IPO募资

•港股SPAC:首次发售至少10亿港元,100%资金存入封闭式托管账户。权证摊薄上限50%,可能影响国际投资者积极性和流动性。

•美股SPAC:IPO规模至少5000万美元,90%以上资金存放于第三方托管账户。单位发售包括普通股和认股权证,对目标公司稀释影响较小。

合并上市指标和股东要求

•港股SPAC:继承公司须满足新上市规定,包括市值和财务测试。PIPE投资要求专业投资者参与,且有最低投资比例要求。

•美股SPAC:合并估值由专业机构出具,股东户数和公众持股量有具体要求,但实际执行有弹性。PIPE投资通常在并购交易晚期确定。

合并时间限制

•港股SPAC:必须在上市后24个月内宣布并购交易,36个月内完成。

•美股SPAC:通常有18-24个月完成收购,未完成则资金返还投资者。

投票决策机制

•港股SPAC:并购交易需股东大会批准,发起人放弃表决权。

•美股SPAC:并购交易需大部分公众股东支持,不同意的股东可选择赎回股份。

通过上述对比,可以看出港股SPAC上市要求更为严格,特别是对投资者的限制和权证摊薄上限,而美股SPAC则在投资者身份和发起人资质上更为宽松,提供了更大的灵活性。这些差异体现了两地市场对风险控制和投资者保护的不同侧重点。

更详细且具体的香港SPAC和美股SPAC上市规则对比如下图:

图片内容源自:Sprctrum Finance

二、港美股SPAC市场上市数据与募资规模对比

1、香港SPAC市场

自2022年香港引入SPAC上市机制以来,已有5家SPAC公司成功登陆香港市场,包括Aquila Acquisition、HK Acquisition(香港汇德)、Vision Deal Acquisition、Interra Acquisition和TechStar Acquisition Corporation,所有这些公司均在2022年内完成上市,募集资金均达到规定的最低10亿港币。然而,尽管这些SPAC公司已经上市,但二级市场的交易量至今几乎为零,市场活跃度低。

目前,有三家企业宣布了与SPAC的合并计划,包括找钢网、趣丸集团和SYNAGISTICS PTE. LTD.。其中Aquila Acquisition与找钢网、Vision Deal HK Acquisition与趣丸集团的合并正在推进中,但两家企业尚未通过中国证监会备案。此外,根据香港SPAC规则,SPAC公司必须在上市后的24个月内宣布De-SPAC交易,并在36个月内完成,否则将面临停牌风险。这意味着,这五家SPAC公司需要在今年内公布其并购标的。

由于香港SPAC市场起步较晚,所以市场的发展和成熟都需要时间。目前,尚未有企业通过与SPAC合并的方式在香港市场成功上市,这表明市场仍在探索和适应这一新的上市机制。随着时间的推移和监管环境的逐步完善,预计香港SPAC市场将逐步活跃,为更多企业提供上市的新选择。

2、美股SPAC市场

2009年至今美股市场中企上市数量的活动呈现出了较为明显的幅度变化,2012年前发展趋势均较为平缓,自2013年始,呈现逐年阶梯式上涨状态,直到2021年,SPAC模式迎来了爆发期,2021年美国SPAC上市公司数量达到近二十年的高峰,共有613家SPAC公司上市。2021年的上市市值达到2650亿美元。但自2022年开始SPAC IPO数量逐渐展现出疲态。2022年只有86家SPAC公司上市,2023年全年仅有31家SPAC完成IPO。但尽管如此,在庞大的美股市场中,凭借着较为可观的募资额度,美股SPAC上市依旧不容忽视。

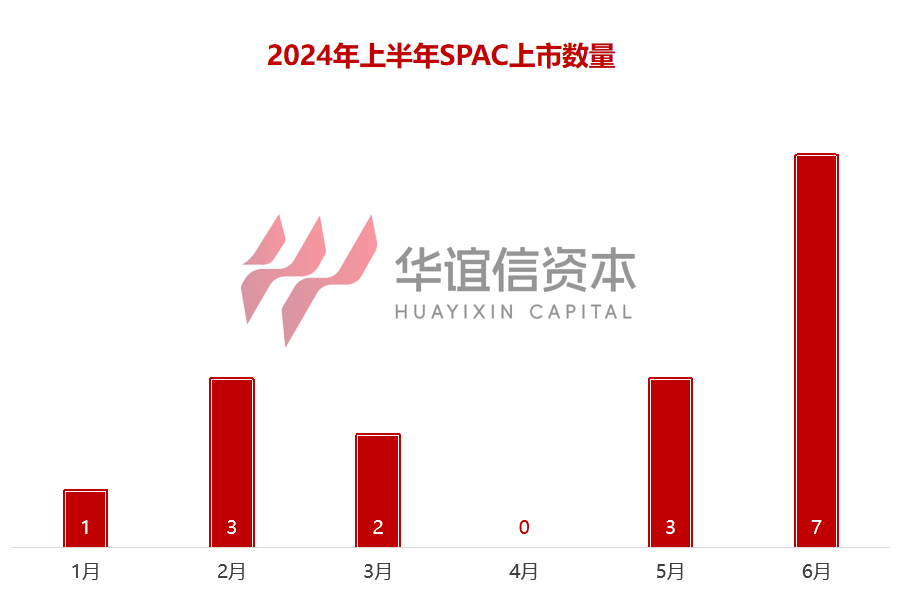

截止至六月底,2024年上半年美股SPAC市场累计上市数量共计16家,整体募资总额为25.35亿美元。今年1-6月,共有33家提交上市申请,46家签署合并协议,42家已完成合并。此外,根据壳世界资本统计:2024年上半年共有4家中概股企业通过SPAC实现上市,还有1家中国人实际控股企业,分别是比特富富,路特斯科技,大树云,昶洧新能源汽车和ANEW。

三、中国企业通过SPAC在美上市时,需要注意哪些问题?

SPAC上市模式为那些新兴企业和中小企业提供了新的上市融资渠道,但是想要通过SPAC在美上市的中国企业必须注意以下几个核心问题:

1、业务契合度高

中国企业在考虑赴美通过SPAC上市时,必须重视选择与自身业务高度契合的SPAC壳资源。这种匹配不仅确保了业务领域和市场定位的一致性,而且对合并后公司的战略目标实现、运营效率提升以及行业竞争力的增强至关重要。一个业务契合度高的SPAC壳资源能够提高合并成功率,吸引机构投资者,促进企业在市场中的协调发展。因此,企业在评估SPAC壳资源时,应深入考虑其对长期发展和市场扩张计划的支持能力,确保所选SPAC能够为企业带来战略上的协同效应,增强其在激烈市场竞争中的竞争力和影响力。

2、体量匹配度高

在选择SPAC壳资源时,企业还必须确保SPAC的体量与自身体量相匹配。体量过大的SPAC可能导致上市周期延长,增加审计和调整的复杂性,进而影响企业的合规性和上市进度。同时,过大的体量可能影响募资效果。相反,体量过小的SPAC可能无法提供充足的资金,限制企业的发展潜力和市场参与度,影响企业的成长和扩张计划。

因此,拟上市企业在选择SPAC壳资源时,应寻求专业机构的帮助,对SPAC的体量规模与企业需求的匹配程度进行详细评估。评估内容应包括SPAC的合规性、募资能力以及与企业战略目标的一致性。通过这种评估,企业可以确保所选SPAC既能满足合规性标准,又能实现有效的募资,支持企业的长期发展和增强市场竞争力。

3、估值范围精确

拟上市企业还必须关注SPAC的融资规模与其寻求目标企业的估值之间的关联。SPAC融资规模较大时,往往倾向于并购估值较高的企业。然而,较大的融资规模可能导致上市公司原有股东的股权稀释,减少他们在合并后公司中的股份比例,这可能损害原有股东的利益,成为合并交易难以完成的障碍。所以,企业应深入研究SPAC的估值范围,确保自身的估值与SPAC的要求相匹配。这不仅有助于企业找到合适的SPAC,避免因估值分歧导致的合并障碍,而且有助于维护原有股东的利益,确保合并交易的顺利进行。通过精确匹配估值范围,企业可以更有效地利用SPAC上市途径,实现其长期发展目标。

4、考虑融资规模

拟上市企业应重视募资规模这一核心要素。企业期望SPAC在成立初期所筹集的资金能够最大限度地保留,以支持合并后的运营和发展。同时,也期望SPAC的投资者在并购完成后继续提供资金支持。然而,合并时可能会遇到散户投资者撤资的情况,这就需要SPAC发起人在De-SPAC阶段通过定向私募(PIPE)融资来补充资金,以满足新上市公司的资金需求。

在De-SPAC阶段,如果监管账户中的资金不足以支持新上市公司,通过PIPE融资不仅可以弥补上市成本,还能提供额外的运营资金。这种做法确保了新上市公司在上市后拥有充足的资本,支持其业务扩展和增强市场竞争力。因此,企业在评估SPAC时,应充分考虑融资规模及其对合并后上市公司资金状况的影响。

SHELL WORLD壳资源平台,该平台拥有美国和香港等地最全面、最优质的SPAC壳资源,并且也为提供一站式上市服务,助力企业高效迈向国际资本市场,若您有通过SPAC赴境外上市的意向,欢迎进一步与我们洽谈!